在商业活动与日常生活中,保单和发票都是重要的文件,它们各自承载着特定的功能与意义,关于保单是否可以作为发票使用的问题,我们需要深入探讨二者的定义、功能以及实际应用场景,以便更好地理解它们的差异与相似之处。

保单与发票的基本概念及功能

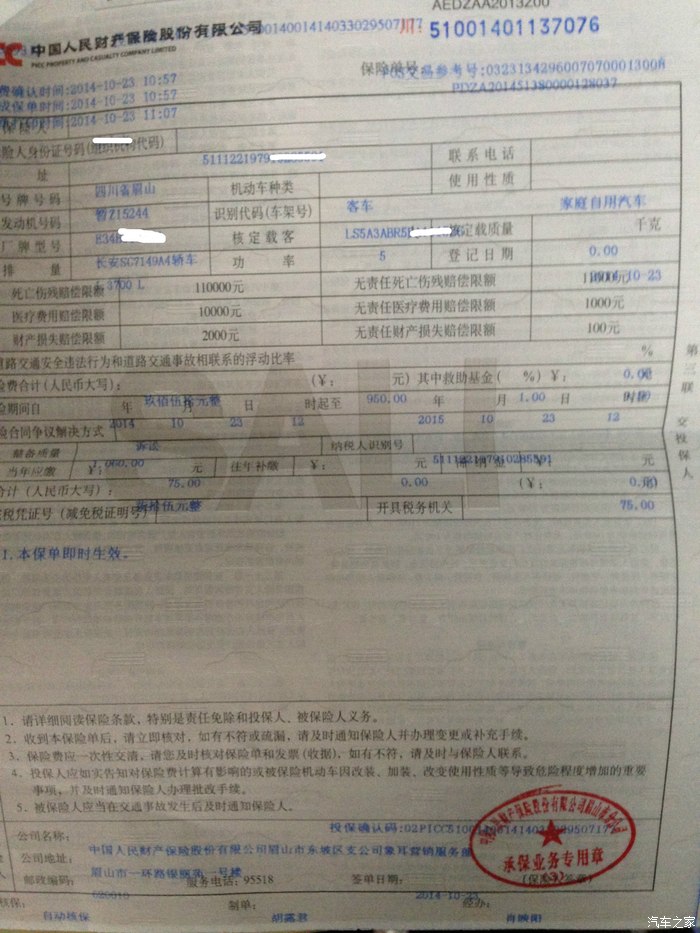

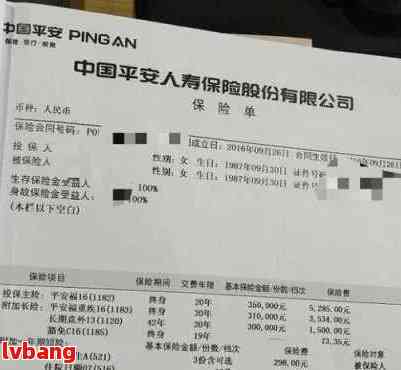

保单是一份详细记载保险合同内容的文件,是保险公司与被保险人之间权利与义务的约定,它详细列出了保险产品的保障范围、保险期限、保费金额等重要信息,对于购买保险产品的人来说,保单是一份重要的证明文件,用于证明其已经购买并支付了相应的保险费用。

发票则是商业交易中常见的凭证文件,用于证明购买商品或服务的交易金额、交易时间以及交易双方的信息,发票是财务记录的基础,对于商家和消费者来说都具有重要的法律效应。

保单与发票的差异

尽管保单和发票都是具有法律效应的文件,但它们在功能与应用场景上存在显著的差异,保单的主要功能是记录保险合同的详细内容,为保险公司与被保险人提供权益保障,而发票则是商业交易中的凭证,用于证明购买商品或服务的交易事实。

保单能否作为发票使用?

基于上述差异,我们可以明确地说,保单不能作为发票使用,在实际应用中,如果需要将购买保险产品的费用纳入商业交易或报销等场景,可以提供保单作为证明保险费用存在的文件,但无法替代发票作为商业交易的凭证,因为保单的内容主要围绕保险合同的权益与义务,而非具体的商品或服务交易。

实际应用场景中的考虑

在实际应用中,如果需要将购买保险产品的费用纳入公司报销或个人税务申报等场景,建议提供保单以及相应的发票或收据,这样既可以证明保险费用的存在,也可以证明该费用与商业交易或个人支出之间的关联,对于商家与消费者之间的交易,应确保开具合规的发票,以保障双方的权益。

还需要注意的是,不同国家和地区对于保单和发票的使用要求可能存在差异,在某些特定场景下,可能需要遵循当地法律法规的规定,在使用保单和发票时,应确保符合相关法规要求。

保单和发票在功能与应用场景上存在明显的差异,保单主要用于记录保险合同的详细内容,为保险公司与被保险人提供权益保障;而发票则是商业交易中的凭证,用于证明购买商品或服务的交易事实,保单不能作为发票使用,在实际应用中,应根据具体情况选择合适的文件作为证明,同时遵循相关法规要求。

为了更好地理解二者的关系与差异,我们可以从以下几个方面进行深入探讨:

1、法律层面:了解相关法律法规对于保单和发票的使用要求,确保在实际应用中符合法律规定。

2、商业实践:在商业交易中,应确保开具合规的发票,以保障商家与消费者的权益,对于购买保险产品产生的费用,可以提供保单作为辅助证明。

3、风险管理:在购买保险产品时,应仔细阅读保单内容,了解保险合同的权益与义务,对于商业交易中的风险,也应通过合规的发票等文件进行有效管理。

保单和发票在商业活动与日常生活中扮演着重要的角色,了解二者的关系与差异,有助于我们更好地应用这些文件,保障自身权益,促进商业交易的顺利进行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...