随着互联网技术的飞速发展,网络借贷作为一种新型的金融模式逐渐崭露头角,网贷行业的高风险性也引起了广泛关注,为了保障投资者的利益和行业的健康发展,建立一个科学有效的网贷风控模型显得尤为重要,本文将详细介绍网贷风控模型的重要性、构建要素以及实际操作中的关键步骤。

网贷风控模型的重要性

网贷风控模型是网贷平台防范风险、保障资金安全的核心工具,一个优秀的风控模型能够准确评估借款人的信用风险,为平台提供决策支持,有效降低坏账率和逾期率,风控模型还能帮助平台实现资源的优化配置,提高整体运营效率,构建稳健的网贷风控模型对于保障投资者利益和网贷行业的健康发展具有重要意义。

网贷风控模型的构建要素

1、数据基础:收集全面、真实的数据是构建网贷风控模型的基础,数据应涵盖借款人的基本信息、信用记录、消费行为等多个方面。

2、风险评估体系:根据收集的数据,建立风险评估体系,对借款人的信用风险进行量化评估。

3、机器学习算法:运用机器学习算法对风险评估体系进行训练和优化,提高模型的预测能力。

4、模型验证与更新:通过实际业务数据对模型进行验证,并根据业务变化和市场环境对模型进行更新和优化。

网贷风控模型构建的关键步骤

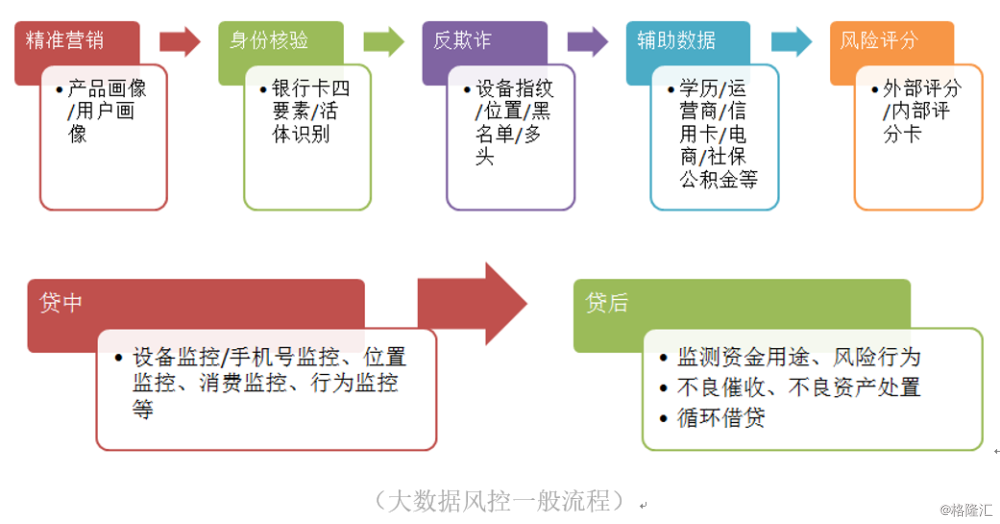

1、数据收集与处理:收集借款人的基本信息、信用记录、消费行为等数据,并进行清洗、整合和标准化处理。

2、特征工程:从收集的数据中提取与信用风险相关的特征,构建特征工程。

3、模型训练:运用机器学习算法对特征工程进行训练,建立初始的网贷风控模型。

4、模型验证与优化:通过实际业务数据对模型进行验证,分析模型的性能和误差,根据业务变化和市场环境对模型进行优化和调整。

5、实时监控与预警:将风控模型与平台业务系统相结合,实时监控借款人的信用状况,一旦发现异常及时触发预警机制。

6、风险管理策略制定:根据模型的预测结果和预警信息,制定相应的风险管理策略,如调整借款额度、提高利率、提前催收等。

7、反馈与迭代:根据实际操作中的反馈情况,不断优化和完善风控模型,形成闭环管理。

案例分析

以某网贷平台为例,该平台通过构建稳健的网贷风控模型,实现了对借款人的精准风险评估和预警,在实际操作中,平台根据模型的预测结果,对部分高风险借款人采取了提前催收的措施,有效降低了坏账率和逾期率,平台还根据模型的反馈情况,不断优化风险管理策略,提高了整体运营效率。

网贷风控模型是保障网贷平台资金安全的核心工具,构建一个科学有效的网贷风控模型需要收集全面、真实的数据,建立风险评估体系,运用机器学习算法进行训练和优化,并通过实际业务数据进行验证和更新,在实际操作中,还需要实时监控借款人的信用状况,制定相应的风险管理策略,通过不断优化和完善风控模型,可以有效降低坏账率和逾期率,提高整体运营效率,为网贷行业的健康发展提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...