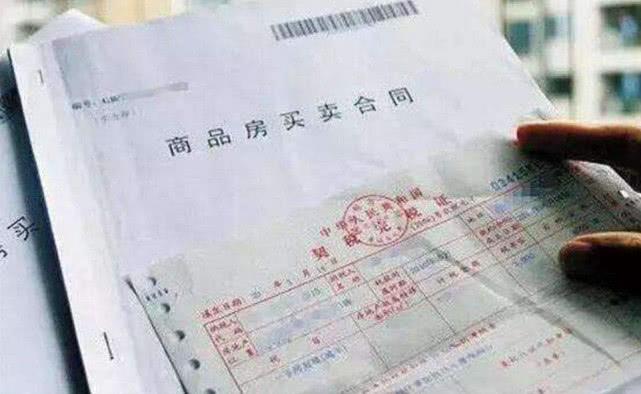

随着经济的发展,汽车已成为现代人生活中不可或缺的交通工具,在购车过程中,购车发票作为一种重要的凭证,具有不可替代的作用,在某些特定情况下,购车发票的用途远不止于此,例如购车发票抵押,本文将详细介绍购车发票抵押的概念、应用场景,以及需要注意的事项。

购车发票抵押的概念

购车发票抵押是指将购车发票作为抵押物,向金融机构申请贷款或进行其他经济行为的一种做法,由于购车发票代表了车辆的合法所有权,因此它在经济交易中具有一定的信用价值,将购车发票抵押出去,意味着您正在利用这一信用价值来获取资金或其他利益。

购车发票抵押的应用场景

1、购车贷款:在购车时,部分消费者可能选择通过贷款方式支付车款,购车发票可作为贷款的重要抵押物,帮助消费者获得贷款资金。

2、短期资金周转:车主在急需短期资金时,可将购车发票作为抵押物,向金融机构申请贷款,以缓解资金压力。

3、其他经济行为:在某些特定情况下,购车发票抵押还可能涉及其他经济行为,如合同签署、担保等。

购车发票抵押的重要性

1、证明车辆所有权:购车发票是证明车辆所有权的法定凭证,在进行购车发票抵押时,金融机构会核对购车发票的真实性,以确保车辆所有权的合法性。

2、提高贷款成功率:提供购车发票作为抵押物,有助于金融机构评估申请人的信用状况,从而提高贷款成功率。

3、降低贷款风险:对于金融机构而言,购车发票抵押可以降低贷款风险,在借款人无法按时还款时,金融机构有权处置购车发票,以降低损失。

购车发票抵押的注意事项

1、核实购车发票真伪:在进行购车发票抵押时,首先要确保购车发票的真实性,虚假发票可能导致贷款失败,甚至涉及法律责任。

2、了解抵押条件:不同金融机构对购车发票抵押的条件可能有所不同,申请人需了解相关条件,确保自己符合申请要求。

3、注意合同条款:在签署抵押合同时,要仔细阅读合同条款,了解贷款金额、利率、还款期限等信息,确保自身权益。

4、保留好相关凭证:在办理购车发票抵押过程中,会产生一系列凭证,如贷款合同、收据等,申请人需妥善保管这些凭证,以便日后查询和核对。

5、遵守法律法规:在办理购车发票抵押时,要遵守相关法律法规,不得提供虚假信息或进行违法活动。

6、谨慎选择金融机构:申请人应选择信誉良好、资质齐全的金融机构办理购车发票抵押业务,以确保资金安全。

案例分析

假设某消费者购买了一辆价值20万元的新车,由于资金紧张,他决定将购车发票抵押给某金融机构申请贷款,在办理过程中,金融机构核对了购车发票的真实性,并评估了申请人的信用状况,申请人成功获得10万元贷款,在贷款期间,申请人需按时还款并支付相应利息,若申请人无法按时还款,金融机构有权处置购车发票,以降低损失。

购车发票抵押作为一种经济行为,在现代社会中越来越普遍,消费者在办理购车发票抵押时,应了解相关概念和注意事项,选择信誉良好的金融机构,确保资金安全,消费者还需遵守相关法律法规,维护自身权益,通过正确理解和应用购车发票抵押,消费者可以更好地满足自身资金需求,实现更好的生活品质。

建议与展望

1、提高消费者金融知识:针对购车发票抵押等金融行为,建议提高消费者的金融知识水平,使他们更好地了解相关概念和风险。

2、规范金融市场:政府应加强对金融市场的监管,确保金融机构的合规运营,保护消费者权益。

3、拓展应用场景:除了购车贷款和短期资金周转外,还可以探索购车发票抵押在其他场景的应用,如二手车交易、车辆维修等。

4、创新金融产品:金融机构可针对购车发票抵押等需求,推出更多创新金融产品,满足消费者的多样化需求。

展望未来,随着经济的发展和科技的进步,购车发票抵押等金融行为将更加普及和便捷,消费者和金融机构应共同努力,推动汽车金融市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...